预警分析

当前位置:首页 > 产业预警 > 预警分析光伏储能继续火爆,何种储能路线最香?

储能市场盈利空间增速,甚至还要大于光伏新增装机。

对于2022年,很多行业可能依然心有余悸。但至少对光伏及与之相伴的光伏储能产业来说,2022年的增速远超预期。

据统计,2022年全年光伏新增装机87.41GW,同比增长60.3%,增速位列各大电源之首。而高工储能数据显示,2022年全球储能电池出货量将达到约125GWh,较上年度的48GWh同比大幅增长超160%。

当然,储能电池不仅用于光伏储能,而光伏储能的形式也不仅限于电池。实际上,由于中国目前光伏配储比例及配储时长仍较低,储能的增速也将有着远高于光伏新增装机容量的潜力。

据IHS和IEA统计,近十年全球累计光伏配储比例逐年上升,2021年光伏配储渗透率仅达到5.7%,仍然处于较低水平。分区域来看,目前仅有意大利和德国等少数欧洲地区渗透率超过10%;而中国、美国两大市场光伏配储比例均低于10%。

对此,有机构就认为未来三年储能都将有着不止倍增的可能。据信达测算,我国2023年储能新增装机为13.97GW/26.85GWh,同比增长123.3%,2025年新增装机为353.73GW/109.64GWh,2021-2025年CAGR为119%。

由于中美的光伏配储比例都比较低,储能领域的快速增长也不仅限于中国。据美国咨询机构WoodMac数据,2022上半年美国储能新增装机达5.01GWh,实现了超过200%的增长。

不过,中国的储能市场规模也更为庞大,其未来增长变化对整个光伏储能产业链的影响也不会是“涟漪”,而是参天大浪。据统计,仅光伏领域,2022年共有18个省市完成了超155GW光伏指标分配,如若按大多数地区普遍实行10%/2小时比例去配置储能,将产生至少15.5GW/31GWh的储能需求。这还没有计算风电、电网等源网领域的储能需求。

这样的规模下,储能电池业务甚至已经成为动力电池企业最为看重的”第二增长极“。据高工产业研究院(GGII)数据预测,2022年中国储能锂电池出货量达125GWh,2023年将达180GWh,2025年将达390GWh。其中2022年的出货量远超上述分析中31GWh的储能需求量,因为其中很大一部分储能电池出口海外市场。

而各大机构也对2023年的光伏、储能市场极为看好。中邮证券《2023年度储能行业策略报告》就预测,2023年全球储能总需求达到188GWh,同比增长60%——中国增长94%,美国增长57%,欧洲增长5%。

光伏高歌猛进

对于中国光伏产业来说,2023年会是高歌猛进的一年,已经是板上钉钉的事儿。

因为中国大多数地区都可以建设光伏——光伏不仅适合于北方少雨地区或者戈壁沙漠地区大规模建设,南方多雨地区同样也适合光伏建设。南方看似太阳能资源较为贫乏,但较多雨水冲刷恰好能使太阳能电池板保持受光面洁净,维持光电转换效率处于较高区间,也有着建设光伏的有利条件。

特别是2021年6月国家能源局《关于整县屋顶分布式光伏开发试点方案的通知》发布之后,从2021年下半年开始,整县分布式光伏项目陆续招标、开工、并网,甚至一些不在试点名单中的县区也在自行组织实施整县光伏开发。到了2022年,在整县分布式光伏+集中式光伏电站建设并举之下,中国大地无论南北东西,企业无论央国企还是民企,都在光伏领域快速出击。

国家能源局数据显示,截至2022年底,我国光伏发电累计装机量达到392.61GW,仅次于火电和水电(413.50GW),位列第三。高歌猛进之下,有行业人士预测,到2023年底,国内光伏发电新增装机量将超过100GW,总装机量有望突破500GW,并将超过水电成为全国第二大电源。

不过,2022年超过60%的增速,即使2023年新增装机量超过100GW,恐怕也难以维持2022年的同比增速。光伏要进入稳定发展期了吗?

当然,年年增速过六成也太过生猛。和2022年全国超过60%的年增速相比,一些地方提出的“五年倍增计划”,就显得更加平稳。比如《浙江省可再生能源发展“十四五”规划》明确提出实施“风光倍增计划”。不过,浙江省多个市县在提出自己的增长计划时,往往比省一级更为激进,甚至提出“双倍增计划”。

如2022年4月,新昌县出台《新昌县光伏“双倍增”工作实施意见(2022-2025年)》,提出“十四五”新增光伏装机16万千瓦以上,实现2025年末全县光伏总装机达到24万千瓦(“十三五”期末光伏累计装机7.8万千瓦)。

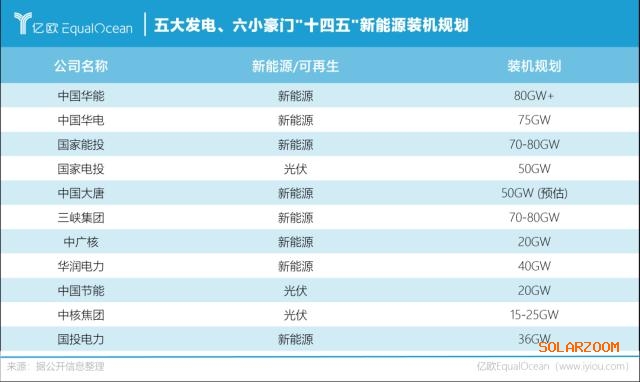

中国式“置身事内”的有为政府叠加市场经济下光伏储能的巨大利益,带动参与的企业非常多,既有国家电投、中国华能、国家能源集团(国家能投)、中国大唐和中国华电“五大发电”,有中核集团、中国广核集团、华润电力、国投电力、中节能、三峡集团等电力“六小豪门”,有国家电网等电网端企业,以及中煤集团、中国安能建设集团、国银金融租赁、河南建设集团等更多央国企,还有正泰、晶科科技、阳光新能源、隆基等传统光伏企业,还有宁德时代等新能源电池企业。涉足项目也往往光伏、储能兼而有之。

规模越大,成本才能摊薄;而成本越低,也越利于规模放大。

实际上,近10年来,我国光伏发电成本降幅超过了90%,国内一些地区甚至已经出现低于0.15元的上网电价,明显低于第一大电源的火电。多年前光伏上网电价追平甚至低于火电的目标,已经成为现实。

光伏装机规模越大,配套储能市场也越大。

不同地区对于光伏新建装机量配套储能容量也有不同规定,一般都是不低于装机量的10%,很多地区还有着更高的储能要求。

如内蒙古2021年保障性并网集中式风电、光伏发电项目优选结果中提出按15%-30%配储,储能时长2小时;山东枣庄2021年11月出台山东省首家分布式光伏储能配置标准,提出按照装机容量15%-30%、时长2-4小时配置储能设施;甘肃嘉峪关市在2022年3月出台的《嘉峪关市“十四五”第一批光伏发电项目竞争性配置公告》中提到,申报项目储能规模不低于项目规模20%,储能放电时长不小于2小时。

光伏发电成本下降叠加峰谷电差拉大之后,储能市场的盈利空间增速甚至还要大于光伏新增装机。

这些盈利空间,又将分别为哪些企业所争夺呢?

电化学储能能否成为老大

光伏等可再生能源电力的消纳,需要并网出售。据国家能源局《关于2021年风电、光伏发电开发建设有关事项的通知》,各省(区、市)除保障性并网外,其他有意愿并网的项目,并网条件主要包括配套新增的抽水蓄能、储热型光热发电、火电调峰、新型储能、可调节负荷等灵活调节能力。

也只有储能可以平抑波动,支撑光电风电的大规模并网。可以说,储能规模甚至决定了并网的规模。

按照储能时长的不同,既有毫秒至分钟级的储能技术,主要包括超导磁储能、超级电容器储能与飞轮储能;也有数十分钟至数小时的储能技术,主要包括电化学储能、抽水蓄能、压缩空气储能;还有数天至更长时间储能,主要以燃料储能为主,包括氢燃料、甲醇燃料、氨燃料等。

但不同储能时长技术,并不意味着电网调度时只限于其时长。有些更长时间的储能项目,也可以用于短时、瞬时。

比如对于电网来说,毫秒级的电网调频,并非必须要超级电容,小时级别的电化学储能也可以,但抽水蓄能就不合适,因为其无法快速响应电网调频。但对于数小时级别的电网调峰,则电化学储能、抽水蓄能都比较合适。燃料储能也可以利用低谷电力调峰,但所生产的燃料一般用于车船动力替代燃油,但较少再转化为电能。

据中国科学院院士赵天寿透露,为实现2060碳中和目标,光电、风电装机量将达到50亿千瓦,年发电量10万亿度(2022年中国总发电量8.4万亿度),按10%-50%配备储能,储能容量就将在1万亿-5万亿度。面对如此大容量的需求,储能技术必须满足规模化、高安全、低成本、长寿命、无地域限制等多种要求。

抽水蓄能恰好能满足上述五个条件的前四个,所以目前,抽水蓄能还是排在第一位。但能够满足五种条件的,只有电化学储能;所以电化学储能增速最快。

特别是电池储能系统具有0惯性时间常数的特点,相比水力发电系统10%额定容量/分钟和火力发电系统0.5%额定容量/分钟的调节能力,电池储能系统的瞬间功率调节能力要明显优于传统发电设备,因此用电池储能系统平滑风光发电就有着很大优势。

据中关村储能产业技术联盟数据,截止到2022年底,中国已投运的电力储能项目累计装机达59.4GW,同比增长37%。其中,抽水蓄能占据最大比重,累计装机达46.1GW。但新型储能继续保持高增长,新增装机规模达6.9GW/15.3GWh,同比增长超180%,累计装机规模达到12.7GW,占抽水蓄能的约27.5%。

增速最快的,还是以电化学储能为主的新型储能。新型储能不仅增速快,规模也越来越大。单个项目规模中百兆瓦级项目成为常态,据统计2022年已经有20余个百兆瓦级项目实现了并网运行,5倍于2021年同期数量,而规划在建中的百兆瓦级项目数更是达到400余个。

中关村储能产业技术联盟秘书长刘为就预计,“十四五”时期,新型储能将持续高速发展,年复合增长率保持在55%-70%,市场规模将会屡创新高。而光大证券研报预测,2022-2030 年抽水蓄能装机规模年均复合增速将超过14%。尽管两者预测的时间周期不同,但新型储能四倍甚至更高的增速,也意味着新型储能特别是电化学储能非常有可能在装机容量上追平抽水蓄能。

多种储能路线虎视眈眈

光伏配套储能包括多种类型,虽然电化学储能增速最快,包括磷酸铁锂、钠离子电池、全钒液流电池等多种技术路线百花齐放;但抽水蓄能规模仍占据优势。

庞大的蓄水坝与动辄数千万甚至过亿立方米的库容,让其他储能技术路线的项目与之相比显得太过渺小。

比如位于河北的丰宁抽水蓄能电站,其上水库库容超过4800万立方米,下水库库容近6000万立方米,上下水库落差超过400米。据介绍,该电站总装机360万千瓦,一次蓄满可储存电量近4000万千瓦时,相当于张北柔直电网接入的风电、光伏发电机组3天的发电量,并成为华北地区唯一具有周调节性能(在一周之内平衡发电)的抽水蓄能电站。

即使360万千瓦的巨大装机规模,也依然在被超越。据央视新闻2022年12月报道,世界最大的混合式抽水蓄能项目雅砻江两河口混合式抽水蓄能电站于2022年底正式开工建设,电站总装机容量420万千瓦,可消纳700万千瓦左右的风、光新能源。

为什么装机容量420万千瓦可以消纳700万千瓦的风光发电?因为风光波动较大,700万千瓦只是随机波动中的最大值,由于光伏在夜间不运行,风电虽不分昼夜,但一天内可能有多次起动并网和停机解列,平均之后正好可以为420万千瓦充分消纳,并将波动电源转化为平滑、稳定的优质电源。

不过,抽水蓄能对地形要求比较高,能够媲美电化学储能的另外一种技术路线,也在蓄势待发,那就是燃料储能。

甚至于,最心心念念燃料储能的,也许不是电力相关企业,而是吉利汽车。因为光伏制氢、借助光伏电力制甲醇等燃料储能,对于氢汽车、甲醇汽车的发展是利好的。而吉利恰好是国内车企中最为看重甲醇燃料汽车也押注最重的一家车企。从十年前开始推广,现在依然还在推广自己的甲醇动力汽车。

由于甲醇便于储运的优点,相比氢需要高压储运罐的缺点,甲醇汽车也比氢汽车拥有技术上更适合推广的优势。目前,甲醇在我国主要通过煤炭生产。甲醇分子式CH4O,借助光伏的廉价能源供应,同样也可以实现二氧化碳加氢制甲醇。

在成本上,据国海证券测算,在煤价800元/吨时,煤制甲醇的成本约为1953元/吨;而二氧化碳加氢制甲醇,需考虑生产一吨甲醇实际需消耗约0.19吨氢气,1.4吨二氧化碳,对原料价格及制造费用进行合理假设后,可以算得在电费价格为0.07元/度(对应氢气成本为7.01元/kg)时,甲醇成本为1953元/吨,与煤价800元/吨时的煤制甲醇成本相当。

据了解,2022年光伏度电成本已经下降至0.3元以内,尽管降幅愈加缩窄,曾经十年降九成的盛况,大概率在未来十年难以再现。但度电成本下降的趋势并没有改变,未来十年再降个三分之二还是大有可能。只要光伏度电成本下降至0.1元,二氧化碳加氢制甲醇就比煤制甲醇更为有利可图。更何况,前者无需消耗宝贵的化石能源,并能实现将二氧化碳循环利用。

尽管甲醇的热值低于汽油,但挥发性低于汽油,容易溶解于水,进入水体或土壤中的甲醇会很快被稀释,不易出现类似燃油泄露的环境污染事故,在排放上也优于汽油。理论上,甲醇完全可以替代汽油成为汽车的主要燃料,并继续延续内燃机的寿命周期。而由于增程式技术与混动技术的发展,电动汽车上也同样可以使用甲醇发动机作为一种混合动力选择。

写在最后

据统计,2022年中国甲醇年度总产量在8306.58万吨,其中煤制甲醇占比约80%,此外天然气制甲醇、焦炉煤气(含有 55%-60%的氢气)制甲醇也占有较大比例,而需消耗较多电力的二氧化碳加氢制甲醇占比还不高。

由于大部分甲醇作为化工原料使用,作为燃料,甲醇仅消耗1000万吨左右。作为汽车燃料的比例就更少了,因为目前甲醇汽车市场保有量只有约3万辆,就算一辆汽车一年消耗10吨甲醇也仅能消耗30万吨。

原油热值为41868千焦/公斤,汽油热值为43124 千焦/公斤,汽油约是原油的1.03倍。而甲醇相比汽油,发动机实际运行的等热值替代比例为1.7比1,即1公斤1汽油相当于1.7公斤甲醇。2022年中国原油进口约5.02亿吨,如果替代五分之一即1亿吨,可以近似地计算,需要约1.7亿吨甲醇。在不冲击现有甲醇化工原料使用的基础上,由于甲醇燃料用每年仅消耗1000万吨,故还需额外增加1.6亿吨甲醇。

由于电解水制氢工艺制取1公斤氢气总耗电量一般在50到55度电,取50度电计算,1吨甲醇需消耗190公斤氢气,则制氢这一主要耗电环节需消耗9500度电。考虑其他环节,1吨甲醇需耗费至少1万度电。1.6亿吨甲醇就需要1.6万亿度电,以年1000利用小时数计算,转换为光伏装机量则需要16亿千瓦。

国家能源局数据显示,2022年新增光伏装机87.41GW,累计达392.61GW(百万千瓦)也即约3.926亿千瓦。累积装机量还得增长4倍,才仅仅够满足1.6亿吨二氧化碳加氢制甲醇的耗电量!

而燃料储能的长时优势,以及对石油进口的替代,也同样是电化学储能、抽水蓄能之外非常值得推广的一种技术路线。

一个又一个大产业,因为光伏与储能而被牵扯进入,构成一个更加完整的大国产业链。正如同风电带动轴承、叶片、碳纤维等产业发展,光伏也带动钙钛矿取代晶硅太阳能电池等更多全新技术路线,多类型储能则带动更多电池、燃料、水力发电机等产业的发展。

上述分析已经能够看到,多种储能路线对能源都有着惊人的庞大需求。哪怕光伏再倍增,我们都有着充足的需求去消纳。能源是如此的重要,在未来国家产业竞争中,谁对能源有着更高的转化、存储、掌控力度,谁也才能立于不败之地。

嘉兴市信息化和工业化融合促进中心 提供技术支持

备案号:浙ICP备2021024437号-2

浙公网安备 33041102000494号

浙公网安备 33041102000494号